- 通話・相談無料

9:00-17:00 - 0120-336-366

- 相談する

- 資料を請求する

検索

近年、認知症の患者数は増加しており、今後も増え続けることが予想されています。一方で、あまり知られていないのが、認知症と診断されてしまうと実家の相続対策として、できなくなってしまうことが多いということ。そのため、空き家にせざるを得ないといったケースも増えています。

認知症とは、認知機能に障害が起きてしまうことです。具体的な認知症の症状は、もの忘れや徘徊などが代表的です。認知症になると、どの老人ホームへ入居するかを決めたり、預金などの資産を管理したりすることができなくなってしまいます。同様に空き家となっている自宅を売ったり貸したりといった判断もできなくなってしまいます。

<認知症になると、できなくなる事項の一例>

●不動産の売却や賃貸

●大規模なリフォーム工事(修理は除く)

●貯金の引き出しや解約

●遺言書の作成や民事信託の組成

●遺産分割協議への参加 など

※認知症などで判断能力が低下した人がおこなった上記の行為は無効となる場合があります。

成年後見制度とは、認知症や精神障害などで判断能力が低下・喪失した方の生活上の支援や財産管理を、後見人と呼ばれる第三者が代わりにおこなう仕組みのことで、「法定後見制度」と「任意後見制度」の2つの制度があり、主な特長は以下の通りとなります。

| 法定後見制度 | 任意後見制度 | |

|---|---|---|

| 概要 | 本人の判断能力が不十分になった後に、家庭裁判所によって選任された成年後見人等が本人を法律的に支援する制度 (本人の判断能力に応じて、「後見」、「保佐」、「補助」の3つの制度がある。 |

本人が十分な判断能力を有する時ときに、あらかじめ、任意後見人となる方や将来その方に委任する事務(本人の生活、療養看護及および財産管理に関する事務)の内容を定めておき、本人の判断能力が不十分になった後に、任意後見人がこれらの事務を本人に代かわって行う制度 |

| 手続等 | 家庭裁判所に後見等の開始の申し立てを行う必要 | 本人の生活、療養看護および財産管理に関する事務について、任意後見人に代理権を与える内容の任意後見契約を締結 |

| 後見人 |

|

|

ご本人の判断能力が不十分となった場合に、一定の者の申立てに基づき、家庭裁判所によって選任された成年後見人等がご本人を法律的に支援する制度です。

法定後見制度には、ご本人の判断能力の程度に応じて、「後見」と「保佐」と「補助」の3つの制度があります。

判断能力が欠けているのが通常な状態の場合に「成年後見人」が選任され、成年後見人は日常生活以外の行為の取消しや財産に関するすべての法律行為の代理をすることができます。

判断能力が著しく不十分となった場合に「保佐人」が選任され、保佐人は所定の行為への同意や取消し、家庭裁判所が定める特定の法律行為の代理をすることができます。

判断能力が健康な状態と比べて、不十分となった場合に「補助人」が選任され、補助人は家庭裁判所が定める特定の法律行為への同意、取消しや代理をすることができます。

ご本人の判断能力が十分有るうちに、あらかじめ、財産管理等を任せる任意後見人を選任して、委任する内容等を定めた任意後見契約の公正証書を作成しておき、ご本人の判断能力が不十分となった場合で、家庭裁判所により任意後見監督人が選任された後に、任意後見が開始される制度です。

※任意後見契約締結時には、ご本人が契約内容を理解し、自らの意思で合意できるだけの十分な判断能力が必要となります。

また、任意後見・法定後見ともに本人の財産を守るための制度なので、民事信託(家族信託)のように本人の財産にリスクがある財産の使い方はできません。例えば、賃貸ビルの大改装や建て替えをして家賃を上げたい、といったことなどが挙げられます。

任意後見人は信頼できる方を選びましょう。一般的には家族のほか、行政書士、司法書士、弁護士などの専門家に依頼します。

財産は管理のほか、保存や処分(売却や賃貸をすること)についても定めることができます。つまり、自宅の管理だけでなく修理したり、売却したりする権限を後見人に付与することができます。

公証人という法律の専門家のもと、委任する側もされる側もきちんと契約内容を理解しているかの確認をおこなった上で契約を締結します。

任意後見受任者は、本人の判断能力が低下してきたと感じたら医師の診断を受け、任意後見開始の申立てを家庭裁判所におこないます。その後、任意後見人を監督する後見監督人が選任され、後見がスタートします。

※ご本人または任意後見受任者等からの申立てに基づき、家庭裁判所が任意後見監督人を選任したときから、任意後見契約の効力が発生します。

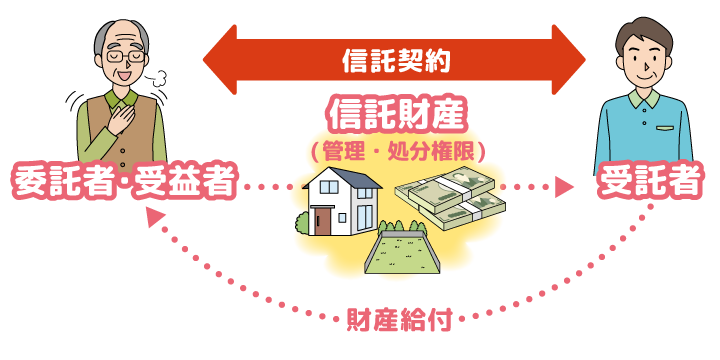

民事信託とは、不動産などの財産を所有する人(委託者)が、信頼する人(受託者)にその不動産などの財産を託し、受託者が契約内容に従って経済的利益を受ける人(受益者)のために、その不動産などの財産を管理したり、処分したりすることです。信託銀行などが引き受ける商事信託でないものが民事信託と呼ばれており、その中で主に近親者同士が委託者と受託者になるケースを家族信託と呼んでいます。

1)民事信託は、認知症になってしまったときに誰が自分に代わって財産の管理・処分をするのか、どのような方針で運用がされるかなどを予め決めておくことができます。また、信託する財産の範囲を自由に決められる二次相続の対策も可能など、認知症対策だけでなく相続対策としても柔軟性の高い制度です。

2)家族信託は、委託者と受益者が同一人となることがほとんどであり、以下が主なポイントとなります。

① 委託者と受託者が信託契約を締結する

② 信託すると財産の名義が変わる

③ 贈与とは異なり、名義が変わっても贈与税は発生しない

④ 財産から生じる収益は委託者の所得として課税される

⑤ 財産の管理・処分権(不動産の売却、賃貸など)を受託者に移すことができる

⑥ 信託財産の承継先を定めることができる(遺言の代わりとして利用できる)

⑦ 信託契約は判断能力があるうちに締結する

<民事信託でできることの一例>

●信託する財産の範囲を自由に設定できる

●二次相続対策にも活用できる(※)

※自分の相続だけでなく、さらに後の相続も決めることができる。遺言は自分の相続のことしか決められません。

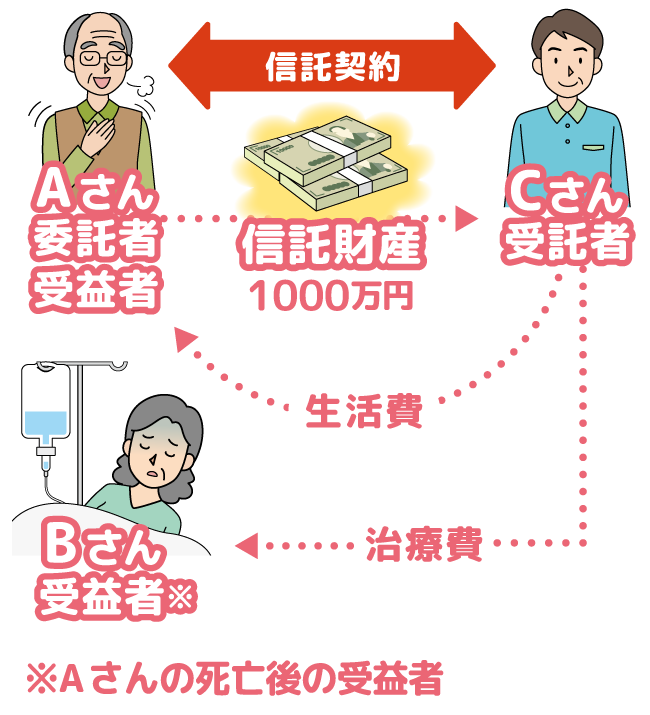

Aさんには難病と闘っているBさんという妻がいます。夫のAさんが療養をしている妻の治療費を負担しています。ただ、もし自分が認知症になってしまったら妻の治療が続けられなくなる可能性があると、何かしらの対策をしたいと思っていました。

<信託の内容>

Aさんは今後の妻の治療費のため、息子Cさんを受託者、Aさんを受益者とする民事信託を信託財産1000万円で設定することにしました。信託の目的に、Aさんと妻Bさんの生活費及び治療費のために信託財産を使う旨を記載しました。

その結果、Aさんが今後認知症になってしまったとしても、Cさんに信託された1000万円をBさんの治療のために使うことができるようになりました。また、Aさんが死亡した後も信託は継続するようにしました。Aさん死亡後の受益者を妻B さんとし、受託者CさんがAさん亡き後もBさんのために治療費を使えるようにしました。

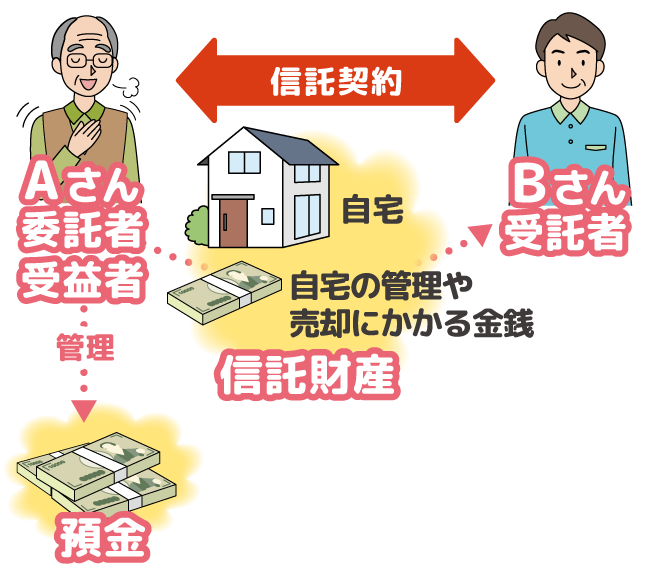

Aさんは高齢者施設への入所を予定しているため、空き家になってしまう自宅の売却を検討しましたが、どうしても手放すことができず悩んでいました。認知症になってしまったら子どもたちが代わりに処分してくれればと考えていましたが、所有者であるAさんが認知症になってしまうと自宅の売却が難しいということを知り、どうしたら良いか悩んでいました。

<信託の内容>

Aさんの財産は自宅と預金がありましたが、預金はまだ自分で管理したいと思っていたため、自宅と自宅の管理や売却時に掛かる最小限の金銭のみを信託財産とする民事信託を設定することにしました。

Aさんが委託者、息子のBさんが受託者、Aさんを受益者とする内容でした。こうすることで、もしAさんが認知症になった場合でもBさんが自宅を賃貸したり、売却したりすることができるようになりました。