- 通話・相談無料

9:00-17:00 - 0120-336-366

- 相談する

- 資料を請求する

検索

当センターには空き家の火災保険、地震保険への加入可否確認や保険料などに関わるご相談が多く寄せられています。 空き家は人が住んでいないため、火災は起きづらいと考えている方も多いですが、実際は放火などにより火災の被害に遭うことがあります。 また、空き家特有の火災リスクというものもあり、当センターでは空き家の火災保険の加入を推奨しております。

放火犯が狙っているのは、チラシがポストから溢れているなど、きちんとした管理がされていない空き家。適正な管理がされていない空き家は、人の目が行き届いていない上に、火をつけやすいもの(チラシ等)が現地にあるため、放火しやすいのです。また、きちんと管理されている空き家でも、漏電などにより火災が発生してしまうこともありますし、隣の家からのもらい火で火事になってしまう可能性もあります。

では、もしも所有している空き家が火事になってしまったらどうなるのでしょうか。空き家なので人的被害はありませんが、空き家の中の物は燃えてしまいますし、建物も全焼を免れたとしても、消火活動などで使用できる状態ではなくなってしまうことがほとんどです。そして、空き家の中で燃え残った物の処分費や解体費用がかかるのはもちろん、ご近所にも延焼してしまった場合などには、そのお宅に見舞金を支払うといったケースもあります。これらの費用は合計すると数百万円にもなります。

このように、空き家でも火事になってしまうリスクは当然にあります。このようなリスクに対しては、火災保険を購入するのが一般的です。火災保険では、建物や家財に対する補償はもちろん、解体費や処分費、ご近所への見舞金が支給されるタイプもあります。

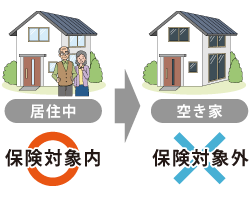

実は、多くの損保会社の火災保険では、空き家だと加入できないとされています。「今の火災保険を継続しているのですが…」というお話をよくいただきます。ただ、火災保険会社は、住民票などをチェックしているわけではありません。本来は所有者の変更や住所変更などは保険会社に対して通知しなければいけない事項にあたりますが、通知をしていないというケースもあります。そのため、保険会社は空き家になったことを知らず、継続して保険料の支払いができてしまうのです。ただ、保険料を払い続けていたとしても、空き家を対象外とする保険であれば、例え火災になったとしても保険金が支払われない可能性もあります。

空き家を対象にした火災保険は、大手保険会社でも取扱いが非常に少なく、共済は原則として取り扱っていません。今、加入している火災保険が空き家を対象としているものかは、保険会社に確認することで簡単に分かります。ただし、火災保険の代理店への確認では注意が必要です。

当センターにご相談いただいた例では、保険代理店へ確認したところ「空き家でも今の火災保険のままで大丈夫です」と言われていたにも関わらず、実際のところ加入していた火災保険は空き家が対象外であったということもありました。もし、不安であれば保険会社のカスタマーセンターなどに確認するようにしましょう。

空き家を対象とする火災保険は多くはありませんが、それでも各社からさまざまなタイプの火災保険商品が出ています。火災保険では、大きく何を補償するのか、と、いくら補償するのか、の2点によって保険料が大きく異なります。どの火災保険が良いかは、どのような補償を求めるかによって違ってきます。

火災保険には、火災の他にも水災や台風、雹(ひょう)、盗難による被害など、幅広く補償するタイプのものがあります。空き家で起こりうるさまざまなリスクを一つの火災保険でまかなえるのが大きな魅力です。このような幅広い補償をする保険には、補償対象が建物のみでなく家財(家の中にある家具や家電、洋服など)も含めることもできます。

他にも、さまざまな特約を組み合わせることで、さらに幅広い補償をつけることも可能ですが、補償範囲を広くしたり、補償金額を高くしたりすることで、その分保険料は高くなってしまいます。

火災保険の費用をなるべく抑えたい、という方は補償の範囲や金額を小さくすることで、保険料を抑えることができます。例えば、所有している空き家が高台にあり近くに川などもない場合、水災を補償から外すことで保険料を安くすることができます。ただ、落雷や爆発(ガスの契約を継続している場合)は空き家でも危険性があるため、補償対象に含めることを推奨しています。

他にも建物への補償金額を低くする(補償金額に対しては一定の限度があります)、家財が無ければ家財への補償を無くす、数年間空き家の予定である場合は複数年契約をする、などで保険料を抑えることができます。

当センターは日新火災海上保険株式会社との業務提携により、空き家専用保険を開発し、同商品を自動付帯する空き家管理サービスの提供を2024年1月より開始しております。

この空き家専用保険は、空き家の所有に伴う損害賠償責任の発生への備えや、火災発生時の近隣トラブルの回避など、空き家所有者の方々が抱えるさまざまな不安に対応する商品となっています。火災保険とは違い、空き家を適正に管理するうえで必要な保障に特化しており、近隣住民の方々の被害の防止・抑制や、不安の解消にも繋がります。火災保険への加入や空き家管理代行サービスの利用とあわせて、ご検討ください。

地震が原因で発生した火災などの被害は全て火災保険の適用外となってしまいます。そのため、専用住宅と併用住宅では、地震保険の加入を当センターでは推奨しています。(一般物件は地震保険に加入することはできません)

地震保険の補償額は火災保険の半分までとなっているため、火災保険の補償額が最高1,000万円の場合、地震保険の補償額は最高500万円までとなります。

地震で建物が倒壊した場合、その廃材を処分するのは所有者の責任です。半壊または一部損壊の場合、廃材の処理費用だけではなく、解体費用も必要になります。その場合、地震後の解体・廃材処分費用は100万円以上になることも珍しくありません。その全額を貯金から支払うのは難しいという場合は地震保険の加入をご検討ください。

当センターでは、火災保険等をはじめ、空き家に関する様々なご相談を受付けております。お困りのことがございましたら、お気軽にご相談ください。